Организация в процессе своей деятельности проводит как наличные, так и безналичные расчеты. Для учета существует касса, бухгалтерский учет наличности ведется на счет 50 «Касса». Учет безналичных расчетов ведется на бухгалтерском счете 51 «Расчетный счет». В статье подробнее остановимся на особенностях учета безналичных денежных средств предприятия, какие формы безналичных расчетов существуют, какие типовые бухгалтерские проводки по сч.51 отражают учет.

Для учета безналичных расчетов предприятие открывает в банке расчетный счет (). На этот счет будут поступать безналичные средства от покупателей и прочих контрагентов, с расчетного счета организация будет рассчитываться с своими партнерами, поставщиками, бюджетом.

Бухгалтерский учет безналичных средств (счет 51)

51 счет бухгалтерского учета осуществляет учет безналичных денежных средств организаций.

Его анализ показывает, что этот и всегда имеет сальдо дебета. Дебет 51 счета предназначен для того, чтобы отразить поступление безналичных средств на расчетные счета (увеличивается ), кредит счета 51 отражает списание средств (актив уменьшается).

Списание средств осуществляется по платежному поручению. Оно составляется в двух экземплярах и передается банку. На одном экземпляре ставится банковская отметка о том, что поручение было принято, после чего оно передается обратно. Когда деньги из кассы вносятся на расчетный счет, оформляют объявление на наличный взнос.

Основные проводки по счету 51:

Типовые проводки по поступлению безналичных средств на р/с:

- Оплата или аванс поступают от покупателя – Д51 К62;

- Взнос наличными из кассы предприятия в банк – Д51 К50;

- Безналичный взнос в Уставной капитал – Д51 К75;

- Получение долгосрочного (краткосрочного) кредита – Д51 К67 (66);

Типовые проводки по выбытию безналичных средств с р/с:

- Оплаты поставщику – Д60 К51;

- Снятие денег в кассу – Д50 К51;

- Выплата дивидендов – Д75 К51;

- Возврат займа (кредита) – Д67 (66) К51.

Основными организационными принципами безналичных расчетов являются:

Документальное обеспечение.

Проведение платежей банками или любыми другими расчетными учреждениями возможны только на основе письменного распоряжения клиента, приказа судебных и других органов, которые имеют такое право в соответствии с законодательством. Также списание средств может проводиться на основе распоряжения о списании. Существуют также отдельные случаи, когда у банковских учреждений есть право на проведение списания средств со счетов организаций по требованию кредиторов в безакцептном порядке. Такое право обязательно должно быть прописано в договоре предоставления услуг.

Срочность.

Этот принцип касается порядков и сроков обработки документов банками, сроков списания, а, также, зачисления средств на счета. Некоторые банки, к примеру, Банк России, устанавливают определенные сроки безналичного расчета.

Платежная обеспеченность.

Такой принцип позволяет осуществлять платежи со счетов в пределах имеющихся на них сумм. Документальные поручения, касающиеся списания средств со счетов должны исполняться банком и соответствовать очередности списания денежных средств.

Свободный выбор формы безналичного расчета.

Существует несколько форм безналичных расчетов, которые установлены действующим законодательством (по аккредитиву, инкассо, расчеты платежными поручениями и чековые). Организации имеют возможность выбрать для себя наиболее подходящую.

Унификация документов по платежам.

Расчетные документы, как установлено законодательством, должны быть оформлены в электронном или бумажном виде на бланках единой формы.

Эти документы содержат такие реквизиты:

- Вид платежа;

- Наименование расчетного документа;

- Год, число, месяц выписки р/с, его номер;

- ФИО плательщика или название организации, номер счета, ИНН налогоплательщика, местонахождения и наименование банка, номер субсчета;

- ФИО получателя, ИНН, местонахождения и наименование банка получателя, БИК, номер субсчета;

- Сумма платежа;

- Назначение платежа;

- Очередность платежа;

- Печати и подпись уполномоченных лиц.

Участвующие в сделке лица имеют право выбрать такую форму безналичного расчета, которая наиболее им подойдет. Система расчетов создана с целью обеспечения благоприятных условий для кругооборота средств, поэтому поставщики заинтересованы в выплатах без задержек, иначе это лишает их выручки от реализации и усложняет выполнение финансовых и производственных задач. При условии задержки платежа у покупателя формируется кредиторская задолженность, тем самым нарушая принципы организации движения финансов.

Формы безналичных расчетов

Наиболее распространенные:

- При помощи чеков;

- При помощи платежных платежей;

- При помощи аккредитивов;

- Инкассовых поручений;

- Платежных требований.

Платежное поручение .

Таким поручением называют распоряжение плательщика банку о переводе определенной денежной суммы на счет получателя, который открыт в этом же или любом другом банке.

Аккредитивы .

Расчеты при помощи аккредитивов – это расчетная операция по специальным банковским счетам. Учет по расчетам аккредитивами осуществляют по сч.55 «Специальные банковские счета» субсчет «аккредитив». Подробнее об этом виде расчетов читайте .

Расчеты при помощи чеков .

Осуществляются из лимитированной чековой книжки. Эта форма расчетов является очень удобной. Основное преимущество в том, что оплата производится одновременно с отправкой товара, продукции.

Чек представляет собой ценную бумагу, которая содержит в себе распоряжение банку от чекодателя о проведении платежа на указанную в чеке сумму. Учет чековых книжек и оформление чеков рассмотрено .

Расчеты при помощи инкассо .

Такие расчеты представляют собой банковскую операцию, при проведении которой банк по поручению клиента осуществляет действия по получению платежа от плательщика. Расчеты по инкассо осуществляются на основе инкассовых поручений.

Типовые проводки по счету 51 «Расчетный счет»:

Счёт 51 бухгалтерского учета — это активный счет «Расчётные счёта», ведь безналичные средства – самый мобильный актив организации, лежит в начале раздела «Денежные средства» плана счетов бухгалтерского учёта. Данный счёт обобщает информацию о наличии и движении денежных средств в валюте РФ на расчётных счетах предприятия, которое может иметь несколько таких счетов, открытых в кредитных организациях.

Основные аспекты бухгалтерского учёта по 51 счёту «Расчётные счёта»:

- Операции отражаются на основании выписок от кредитной организации в комплексе с денежно-расчётными документами по ним;

- Поступление на расчётный счет предприятия отражено по дебету, а списание – по кредиту.

- Сальдо счета показывает остаток средств на расчетном счете:

При проверке выписок кредитной организации могут быть обнаружены суммы, ошибочно отнесённые на дебет или кредит счёта 51 бухгалтерского учёта. Их отражают на 76 счёте «Расчёты с разными дебиторами и кредиторами», субсчёт «Расчёты по претензиям».

Каждая операция по движению денежных средств на расчетном счете обязательно оформляется первичным документом: чеком, платежным поручением, инкассовым поручением, объявлением на взнос наличными, и соответствующей проводкой в бухгалтерском учёте:

Важно! При просроченной задолженности по налогам, ФНС может выставить платёжное требование организации, которое банк исполнит в первую очередь без участия должника.

Типовые проводки и примеры операций

Корреспонденция счетов по счёту 51 «Расчётные счета» представлена в таблице:

Получите 267 видеоуроков по 1С бесплатно:

| Счёт Дт | Счёт Кт | Описание операции |

| 51 | 57 | Денежные средства «в пути» поступили на счёт |

| 51 | 58/66,67 | Возврат предоставленного займа/поступление за счёт взятого кредита и прочих займов |

| 51 | 86 | Поступление денежных средств в счёт целевого финансирования, от других организаций и лиц, бюджета |

| 51 | 91 | Выручка от продаж |

| 81 | 51 | Выкуп доли (собственных акций) у участников |

| 84 | 51 | Оплата мероприятий (по решению учредителей) |

| 99 | 51 | Покрытие некомпенсируемых расходов, связанных с ЧС и стихийными бедствиями |

Пример 1. Проводки при открытии расчетного счета

Допустим, ООО «Лето» имеет один основной счёт в банке. Вскоре дополнительно ООО «Лето» открыло корпоративный карточный счёт, на который были зачислены денежные средства с расчётного счёта. Также была удержана комиссия банка за открытие. Пополнен основной счёт. Все операции проводились в валюте РФ.

Таблица – Проводки по 51 счету при открытии счёта:

Пример 2. Проводки по депозитным операциям по 51 счету

Предположим, ООО «Осень» перечислила на депозит 2 000 000 руб. под 10,5% годовых (сложные проценты) на один год. При этом, 50 000,00 руб. сняты с расчётного счёта на целевые внутрихозяйственные расходы.

Таблица проводок – Операции по депозиту:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.03 | 51 | 2 000 000 | Денежные средства перечислены на депозит | Платёжное поручение |

| 76 | 55.03 | 21 000 | По депозиту начислены проценты | Бухгалтерская справка |

| 51 | 55.03 | 21 000 | Проценты по вкладу зачислены на расчётный счёт | Выписка банка |

| 51 | 55.03 | 2 000 000 | Возврат денежных средств, перечисленных на депозит | Выписка банка |

| 50 | 51 | 50 000 | Снятие денежных средств с расчётного счёта | Выписка банка |

Пример 3. Проводки по 51 счету при оплате векселем

Допустим, ООО «Осень» приобрела товары на общую сумму 114 550 руб. В счёт оплаты поставщику выдан беспроцентный вексель. По прошествии двух месяцев оплачен.

Таблица – Проводки по оплате векселем:

Анализ 51 счета и карточка счета

Аналитический учёт по 51 счёту «Расчётные счета» в программе 1С Бухгалтерия ведётся при помощи стандартных отчётов по каждому:

- Субсчёту, то есть по каждому расчётному счёту организации, используя отчёт Оборотно-сальдовая ведомость;

- Поступлению и списанию денежных средств, используя отчёт Карточка счёта.

Для оперативного распоряжения финансами сальдо по счёту контролируется ежедневно.

Сч. 51 «Расчетный счет» применяется организациями и индивидуальными предпринимателями для отображения операций по взаиморасчетам с контрагентами – физическими и юридическими лицами в валюте РФ с использованием расчетных счетов компании, открываемых в кредитных учреждениях.

51 счет в бухгалтерском учете - это сбор информации о проводимых безналичных расчетах с контрагентами - физическими и юридическими лицами посредством банковских счетов. Здесь отображаются следующие основные операции:

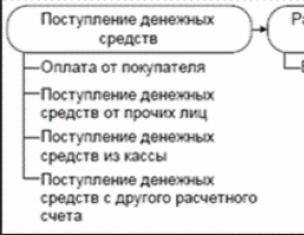

- Поступление денежных средств - оплаты покупателей и заказчиков за предоставленные товары или оказанные услуги;

- Внесение торговой выручки сверх установленных кассовых лимитов;

- Оплата поставщикам за сырье, материалы, товары

- Расчеты по оплате труда

- Расчеты с бюджетами (перечисление взносов, налогов, пени) и т.д.

Внимание! Сч.51 отображает сведения о расчетах только в валюте Российской Федерации.

Сч.51 в бухгалтерском учете является активным, то есть по дебету отображается безналичные поступления денежных средств (оплата покупателей, внесение выручки, возвраты поставщиков) в корреспонденции с соответствующими счетами (62, 50 и т.д.), по кредиту - расходование средств (банковские комиссии, платежи поставщикам, погашение кредитов и займов, уплата налогов и т.д.)

Аналитический мониторинг

Согласно действующему законодательству, юридические лица имеют право открывать любое необходимое для осуществления деятельности количество счетов, как в российской, так и в иностранной валюте. Данные об открытии автоматически передаются в инспекцию ФНС, в которой компания зарегистрирована.

Анализ поступающих и расходуемых безналичных денежных средств осуществляется в разрезе каждого отдельного расчетного счета, открытого организацией.

В целях проверки правильности ведения взаиморасчетов и заполнения сведений в бухгалтерском учете фирмы в кредитной организации запрашивается выписка (через систему Банк-клиент или лично через оператора отделения). В выписке отображаются все проводимые операции и платежные документы к ним. Остатки на начало и конец периода, а также все обороты в бухгалтерском учете должны быть идентичны информации из банка.

Внимание! Кредитные организации устанавливают свои дополнительные тарифы за обслуживание компании, суммы списываются автоматически в первый или последний день месяца в зависимости от политики банка - данные суммы отображаются в бухгалтерском учете как расходы на услуги банков в корреспонденции со сч.91.02.

Нормативная база

Использование сч. 51 для отображения операций по взаиморасчетам с контрагентами безналичным путем через кредитные учреждения осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94.

Распространенные хозяйственные операции, проводки по ним

- Перечисление денежных средств поставщикам - оплата за оборудование, материалы, товары и т.д.

Осуществление любой хозяйственной деятельности невозможно без движения финансовых ресурсов. Денежные средства задействованы во всех процессах, реализуемых на предприятиях различных форм собственности.

Приобретение оборотных средств, вложение капитала в производственные фонды, произведение расчетов с бюджетами всех уровней, сотрудниками и учредителями – все действия производственного и административного характера осуществляются с помощью денежных средств для увеличения дохода.

Расчеты и их виды

На практике применяются два основных вида расчетов – безналичный и наличный. Последний, как правило, используется при движении денежных средств в небольших объемах.

Речь идет о единовременных платежах, провести которые можно через кассу предприятия.

Это оптимальный вариант для малых предприятий, для которых характерен небольшой оборот и незначительные доходы. Крупные предприятия зачастую предпочитают безналичную систему ввиду сокращения денежных средств в обороте и ускорения процесса платежей. Именно поэтому сегодня практически 98% расчетов проходят через банковскую систему, запуская механизм безналичного расчета.

Как отражается безналичная система в бухгалтерском учете

Для учета, планирования, анализа и перемещений безналичных потоков на открытых в банковских учреждениях счетах предприятие прибегает к открытию синтетического 51-го бухгалтерского счета.

Для учета, планирования, анализа и перемещений безналичных потоков на открытых в банковских учреждениях счетах предприятие прибегает к открытию синтетического 51-го бухгалтерского счета.

«Расчетные счета» – это активный счет, который подразумевает фиксацию поступлений по дебету, а расход ресурсов – по кредиту. Его предназначение связано с учетом наиболее мобильных активов предприятия, соизмеримых безналичными средствами. Отражение в балансе выражается в общем виде, определение сальдо происходит ежедневно в оперативных целях распоряжения капиталом.

Формирование сальдо производится по формуле: остаток средств на начало плюс оборот по дебету минус оборот по кредиту.

Полученная величина представляет собой сумму доступных средств на текущий момент. Ее относят на 51-й счет как начальный дебетовый остаток на очередной период. Осуществление аналитического учета производится по каждому расчетному счету.

В распоряжении предприятия могут находиться счета, открытые в одной либо нескольких кредитных организациях. Тем не менее, все сведения по движению безналичных средств подлежат суммированию и отнесению их на 51-й счет без учета количества счетов.

Как осуществляются операции по расчетному счету

Как правило, осуществление всех расчетно-платежных операций доверено определенной кредитной организации, с которой предприятие заключило договор на обслуживание счетов. В качестве основания для снятия, перечисления либо списания средств обычно выступает письменное уведомление собственника, предварительно проверенное банковскими сотрудниками на соответствие законодательным нормам и утвержденным формам.

Как правило, осуществление всех расчетно-платежных операций доверено определенной кредитной организации, с которой предприятие заключило договор на обслуживание счетов. В качестве основания для снятия, перечисления либо списания средств обычно выступает письменное уведомление собственника, предварительно проверенное банковскими сотрудниками на соответствие законодательным нормам и утвержденным формам.

Право выбора формы расчета с контрагентами принадлежит владельцу счета, который собственно принимает решение исходя из договорных обязательств. Несколько реже применяют безусловные списания, которые не требуют подтверждения от собственника активов.

Наличные средства, предназначенные на собственные нужды, списываются предприятием посредством ранее заявленного в банке количества чеков. Чековая книжка может применяться также в качестве расчетов предприятия с поставщиками, подрядчиками, прочее. Выписанный на физическое лицо либо организацию чек обналичивается в банковском учреждении при предъявлении плательщиком.

Документооборот по счету

Ведение 51-го счета осуществляется на основании выписки кредитной организации, к которой обязательно прикладываются документы, служащие в качестве распоряжения для движения ресурсов по определенному счету предприятия. Обо всех списаниях, перечислениях, производимых собственником активов в рамках периода выписки, свидетельствуют платежные поручения.

Корешок чека применяется в качестве обоснования снятия наличных.

Фиксация поступлений, например, выручки от предприятия, отражается посредством банковского ордера.

Подтверждение средств, поступивших от дебиторов согласно договорным обязательствам, фиксируется платежным поручением предприятия-плательщика. Все документы, связанные с перемещением безналичных средств, оформляются в соответствии с требованиями банка, подлежат заверению подписями уполномоченных лиц и соответствующими печатями.

Подтверждение средств, поступивших от дебиторов согласно договорным обязательствам, фиксируется платежным поручением предприятия-плательщика. Все документы, связанные с перемещением безналичных средств, оформляются в соответствии с требованиями банка, подлежат заверению подписями уполномоченных лиц и соответствующими печатями.

Что отражается по дебету счета

Дебет 51-го счета служит для отражения поступлений денежный средств.

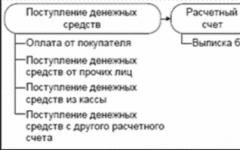

Как правило, зачисление на расчетный счет производится из следующих источников:

- кассы предприятия – составляется проводкой Д 51 / К 50;

- расчетов с контрагентами (покупателями, поставщиками, прочими дебиторами), выражаемых в форме возврата аванса, расчетов по предъявленным претензиям, излишне перечисленных средств – составляется проводкой Д 51, К 62, К 60, К 76;

- кредитов, займов, ссуд – заемные средства, соответственно, отражаются проводкой Д 51 / К 66;

- расчетов с акционерами, учредителями – средства вносятся в качестве оборотных/в случае увеличения уставного капитала и отражаются проводкой Д 51 / К 75;

- расчетов с бюджетами и организациями внебюджетного финансирования – речь идет о перечислениях излишне уплаченных налогов, сумм социального обеспечения граждан (больничные, различные пособия, прочее). Отражается проводкой Д 51, К 68, 69.

Суммирование оборота по дебету осуществляется за отчетный период и представляет собой обобщенный показатель, свидетельствующий о поступлении денежных средств на расчетный счет предприятия. Использование оборотно-сальдовой ведомости применяется для анализа поступления по статьям.

Что отражается по кредиту счета

Формирование кредита пятьдесят первого счета предприятия осуществляется посредством списания безналичных средств.

Формирование кредита пятьдесят первого счета предприятия осуществляется посредством списания безналичных средств.

Оборот по кредиту отражает общую величину снятия, перечислений и списаний наличных со счета.

Рассмотрим проводки по кредиту:

- Д 50 / К 51 – с расчетного счета произведено снятие денежных средств. Предварительно указывается статья расходов. Обналичивание подлежит лимитированному порядку. Зачастую используется предприятиями при выплатах заработной платы либо на хозяйственные нужды;

- Д 51/55, К 51 – с расчетного счета переведена часть денежных средств на другой счет либо открыт специальный аккредитив, предназначенный для осуществления расчетов с контрагентом;

- Д 60/62/76, К 51 – с расчетного счета перечислена сумма в адрес подрядчиков, поставщиков, прочих кредиторов (например, за услуги, товары, возврат продукции);

- Д 66, К 51 – на расчетный счет перечислены проценты за использование заемных средств либо закрыта задолженность по кредитам;

- Д 68/69, К 51 – говорит о выполнении обязательств перед внебюджетными фондами, бюджетами всех уровней (обозначение субсчета в корреспонденции происходит с учетом конкретного фонда/налога);

- Д 70, К 51 – переведена заработная плата сотрудникам;

- Д 75, К 51 – осуществлены выплаты учредителям по результатам деятельности.

Синтетический и аналитический учет операций по расчетным счетам

Для учета наличия и движения безналичных денежных средств в валюте Российской Федерации на расчетных счетах организации предназначен счет 51 «Расчетные счета». По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации, по кредиту - списание денежных средств с расчетных счетов организации, Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

Ежедневно организации получают от кредитной организации выписку о движении средств по своему расчетному счету, содержащую перечень произведенных по нему за день операций. Выписка представляет собой второй экземпляр лицевого счета организации, открытого ей кредитной организацией, и служит основанием для осуществления бухгалтерских записей по движению средств на расчетном счете организации. К выписке прилагаются документы, на основании которых кредитная организация зачисляет или списывает средства с расчетного счета организации.

Выписка банка из расчетного счета заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Сохраняя денежные средства предприятий, банк является должником предприятия по сохраняемым суммам, поэтому остатки средств и поступления на расчетный счет банк записывает по кредиту расчетного счета, а уменьшение своего долга (списания, выдача наличными) - по дебету. Обрабатывая выписки, бухгалтер должен помнить об этой особенности и записывать зачисленные суммы и остаток по дебету счета 51 «Расчетные счета», а списания - по кредиту.

Бухгалтерская обработка выписки банка включает в себя следующие процедуры. Бухгалтерия предприятия проверяет выписку и соответствие поступивших и списанных сумм по приложенным к ней оправдательным расчетно-платежным документам. Эти документы нумеруются: 1, 2 и т.д. При бухгалтерской обработке выписки из расчетного счета на ее полях проставляют корреспондирующие счета по каждой хозяйственной операции справа от соответствующей суммы и порядковые номера приложенных оправдательных документов - слева. Проверка и обработка выписок должны проводиться в день их поступления.

В ходе проверки банковской выписки может быть обнаружено, что какая-то сумма ошибочно списана или зачислена на расчетный счет. Об этом следует немедленно сообщить в операционный отдел банка. Форма сообщения произвольная.

Выявленные расхождения в учете отражаются следующими записями:

1. Сумма, ошибочно списанная с расчетного счета, относится в дебет субсчета 76-2 «Расчеты по претензиям»

Д-т 76-2 - К-т 51.

2. Сумма, ошибочно зачисленная на расчетный счет, относится в кредит субсчета 76-2 «Расчеты по претензиям»

Д-т 51 - К-т 76-2.

Между банком и организацией заключается договор на расчетно-кассовое обслуживание. Этот договор может предусматривать выплату банком вознаграждения организации за использование им средств, которые остаются на расчетных счетах этих организаций. Получение такого вознаграждения является операционным доходом и отражается записью:

Д-т 51 - К-т 91-1.

Суммы, уплачиваемые банку за расчетно-кассовое обслуживание, являются операционными расходами организации.

Их уплата отражается записью

Д-т 91-2 - К-т 51.

Денежные средства с расчетного счета списываются по распоряжению его владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством.

Регистрами синтетического учета по счету 51 является журнал-ордер № 2 и ведомость № 2. В журнале-ордере № 2 отражают обороты по кредиту счета 51, в ведомости № 2 - по дебету этого счета.

Основанием для заполнения этих регистров являются проверенные и обработанные выписки из расчетного счета и приложенные к ним расчетные документы. Обязательное условие для заполнения регистров - использование одной строки для каждой выписки независимо от того, за какой период она составлена (за один, два, три, пять дней и др.). Количество занятых строк журнала-ордера № 2 и ведомости № 2 за каждый месяц должно быть одинаковым и равно количеству полученных за этот период выписок из банка. Как в журнале-ордере № 2, так и в ведомости № 2, суммы записываются в разрезе корреспондирующих счетов с дебетом и кредитом счета 51. Наличие этих показателей за каждый отчетный день и месяц позволяет счетным работникам

анализировать источники поступления денежных средств на расчетный счет предприятия, контролировать целевое использование средств, исполнение обязательств перед бюджетом.

Перечень типовых хозяйственных операций, отражаемых по счету 51 в корреспонденции с соответствующими счетами бухгалтерского учета, приведен в таблице 2.

Таблица 2

Типовые бухгалтерские записи по счету 51 «Расчетные счета»| № | Содержание хозяйственной операции | Дебет | Кредит |

| 1 | Внесены на расчетный счет наличные денежные средства из кассы организации | ||

| 2 | Перечислены денежные средства со специального счета в банке на расчетный счет | ||

| 3 | Зачислены на расчетный счет денежные средства, находившиеся в пути | ||

| 4 | Зачислены на расчетный счет денежные средства, ранее выданные по договору займа другой организации | ||

| 5 | Зачислены на расчетный счет суммы аванса, уплаченные ранее поставщику и возвращенные им | ||

| 6 | Зачислены на расчетный счет денежные средства, поступившие от покупателя в качестве оп- латы | ||

| 7 | Зачислены на расчетный счет суммы аванса, поступившие от покупателя под предстоящую поставку товаров, выполнение работ, оказание услуг | ||

| 8 | Поступили на расчетный счет денежные средства, полученные по договору кредита или займа | ||

| 9 | Поступили на расчетный счет денежные средства в качестве вклада в уставный капитал | ||

| 10 | Зачислены на расчетный счет денежные средства по признанной (присужденной) претензии | ||

| 11 | Зачислено на расчетный счет выплаченное банком вознаграждение за использование им средств организации | ||

| 12 | Оприходованы безналичные денежные средства, полученные безвозмездно | ||

| 13 | Поступили на расчетный счет безналичные денежные средства в результате чрезвычайных событий | ||

| 14 | Поступили на расчетный счет безналичные денежные средства, внесенные участниками простого товарищества в счет вклада в общее имущество | ||

| 15 | Оприходованы в кассу денежные средства, снятые с расчетного счета | ||

| 16 | Перечислены денежные средства с расчетного счета на специальный счет в банке | ||

| 17 | Перечислены денежные средства с расчетного счета по договору займа | ||

| 18 | Погашена задолженность перед поставщиком безналичными денежными средствами | ||

| 19 | Выдан поставщику аванс безналиными денежными средствами | ||

| 20 | Возвращен с расчетного счета аванс, полученный ранее от покупателя | ||

| 21 | Списаны с расчетного счета денежные средства в погашение кредита или займа и процентов по ним | ||

| 22 | Уплачены с расчетного счета налоги и сборы в бюджет | ||

| 23 | Уплачен с расчетного счета единый социальный налог | ||

| 24 | Перечислена с расчетного счета заработная плата (дивиденды) работникам | ||

| 25 | Списано с расчетного счета вознаграждение, уплачиваемое банку за расчетно-кассовое обслуживание | ||

| 26 | С расчетного счета оплачены расходы, связанные с устранением последствий чрезвычайных ситуаций |

При отражении в учете такой формы безналичных расчетов, как аккредитив, необходимо помнить, что аккредитив может выставляться за счет разных источников:

1. За счет собственных средств предприятия, это оформляют записью:

Д-т 55-1 «Аккредитивы» - К-т 51 «Расчетные счета», либо

Д-т 55-1 «Аккредитивы» - К-т 52 «Валютные счета».

2. За счет банковского кредита, это оформляют записью:

Д-т 55-1 «Аккредитивы» - К-т 66 «Расчеты по краткосрочным кредитам и займам», либо

Д-т 55-1 «Аккредитивы» - К-т 67 «Расчеты по долгосрочным кредитам и займам».

В этом случае аккредитив является покрытым, так как денежные средства списываются с расчетного счета покупателя и депонируются банком для последующих платежей поставщику (подрядчику). Распоряжаться денежными средствами, находящимися в покрытых аккредитивах, покупатель не может.

Аналитический учет по субсчету 55-1 «Аккредитивы» ведется по каждому выставленному организацией аккредитиву.

Принятые на учет по счету 55 «Специальные счёта в банках» средства в аккредитивах списываются по мере использования их (согласно выпискам кредитной организации), как правило, в дебет счета 60 «Расчеты с поставщиками и подрядчиками».

Расходы по оплате услуг банка за обслуживание аккредитива могут списываться на увеличение стоимости приобретаемых материальных ценностей (на счета 08, 10, 41 и т.д.), только если расчеты с поставщиком осуществляются с использованием этого аккредитива.

В противном случае такие расходы учитываются в составе операционных расходов (субсчет 91-2).

Неиспользованные средства в аккредитивах восстанавливаются кредитной организацией на тот счет, с которого они были перечислены и отражаются записью:

Д-т 51 «Расчетные счета» - К-т 55-1 «Аккредитивы»,

Д-т 52 «Валютные счета» - К-т 55-1 «Аккредитивы».